Взгляд ВТБ24

Эквайринг в РФ

Что думают лидеры?

В этой статье мы делимся взглядом ВТБ24 на текущие реалии и перспективы развития электронного денежного оборота.

Все используемые в материале данные являются результатом проводимых нами или заказываемых у экспертов исследований, а также наших внутренних наблюдений, статистики ВТБ24, национальной и международных платежных систем, а также информации от других участников рынка – наших партнеров.

Алексей Киричек,

вице-президент,

заместитель директора департамента розничного бизнеса ВТБ24

Все используемые в материале данные являются результатом проводимых нами или заказываемых у экспертов исследований, а также наших внутренних наблюдений, статистики ВТБ24, национальной и международных платежных систем, а также информации от других участников рынка – наших партнеров.

Алексей Киричек,

вице-президент,

заместитель директора департамента розничного бизнеса ВТБ24

От ракушек – к электронным деньгам

Мы живем в постоянно эволюционирующей среде. Мир вокруг меняется, преображаются живые организмы, технологии, процессы, деньги. Эволюция средств расчетов и есть предмет нашего повышенного внимания.

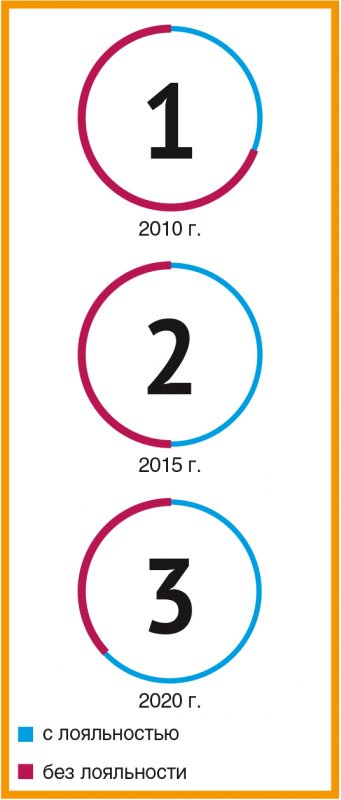

Рисунок 1.

Соотношение имеющихся у среднего жителя РФ банковских карт с инструментами лояльности и без них

Источник: ВТБ24

Соотношение имеющихся у среднего жителя РФ банковских карт с инструментами лояльности и без них

Источник: ВТБ24

Из школьного курса истории можно вспомнить, как изменялись формы средств расчетов, начиная от примитивных средств обмена и мер стоимости в виде шкур животных, драгоценных и полудрагоценных камней, ракушек, которые в дальнейшем были вытеснены золотыми и серебряными слитками, монетами, первыми бумажными купюрами... На наших глазах деньги обретают новую форму – электронную. Одним из ключевых драйверов такой трансформации средств расчетов является увеличение объемов денег для компенсации исторически растущих объемов товаров (и шкуры, и золото имеют ограничения по возможности экспоненциального роста объемов их вовлечения в товарно-денежный процесс).

Другой фактор – снижение себестоимости денег, извлечение их внутренней стоимости без деноминации. Появление бумажных денег с этой точки зрения стало качественным эволюционным скачком, а потому они надолго укоренились в экономике как удобный и привычный инструмент товарного обмена. Сейчас мы переживаем очередной переломный период. И если на интеграцию бумажных денег в товарно-экономические отношения в свое время потребовались десятилетия, если не столетия, то деньги электронные заменят их гораздо быстрее и при этом повсеместно.

Прежде всего потому, что технологии уже позволяют применять электронные деньги для любых типов расчетов, без ограничений по времени суток, экстерриториальности, видам валют и т.д. За последние 20 лет был создан такой задел в технологиях, процессах взаимодействия участников, что от бумажных денег можно было бы отказаться совсем если не сегодня, то через несколько лет. Не десятков, а именно считаных лет. Банковские карты – и нередко больше одной – уже есть практически у каждого потребителя, и многие из них – с подключенными программами лояльности (рис. 1).

Другой фактор – снижение себестоимости денег, извлечение их внутренней стоимости без деноминации. Появление бумажных денег с этой точки зрения стало качественным эволюционным скачком, а потому они надолго укоренились в экономике как удобный и привычный инструмент товарного обмена. Сейчас мы переживаем очередной переломный период. И если на интеграцию бумажных денег в товарно-экономические отношения в свое время потребовались десятилетия, если не столетия, то деньги электронные заменят их гораздо быстрее и при этом повсеместно.

Прежде всего потому, что технологии уже позволяют применять электронные деньги для любых типов расчетов, без ограничений по времени суток, экстерриториальности, видам валют и т.д. За последние 20 лет был создан такой задел в технологиях, процессах взаимодействия участников, что от бумажных денег можно было бы отказаться совсем если не сегодня, то через несколько лет. Не десятков, а именно считаных лет. Банковские карты – и нередко больше одной – уже есть практически у каждого потребителя, и многие из них – с подключенными программами лояльности (рис. 1).

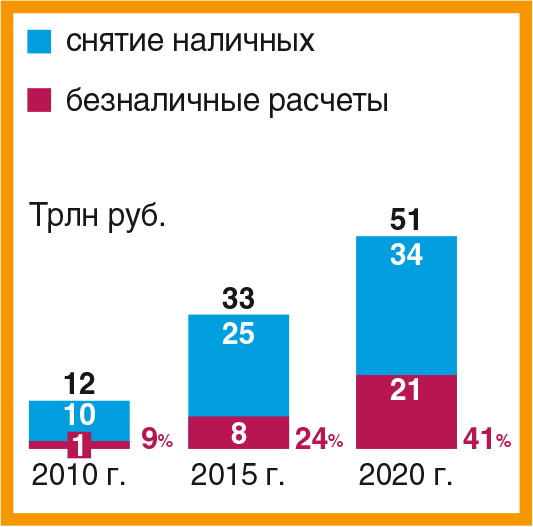

Рисунок 2.

Структура расходов по банковским картам

Источник: прогноз ВТБ24 на основании данных ЦБ РФ

Структура расходов по банковским картам

Источник: прогноз ВТБ24 на основании данных ЦБ РФ

Инфраструктура приема этих карт масштабируется очень активно. Если лет 10 назад клиенту постоянно приходилось выяснять, сможет ли он оплатить покупку картой в каждом магазине или ресторане, то сейчас задаваться этим вопросом приходится все реже, а ТСП, не имеющие оборудования для приема карт, воспринимаются как неклиентоориентированные. Анализируя структуру среднего оборота по картам, мы видим, что доля снятия наличных год от года устойчиво падает, а прямые расчеты в торгово-сервисных предприятиях растут (рис. 2).

Это более чем устойчивый тренд послед-них лет, и согласно нашему прогнозу доля безналичного оборота по картам к 2020 году составит от 40 до 50%. Возвращаясь к основной теме статьи, зададимся вопросом: что же мешает осуществлению перехода от бумажных денег к электронным сегодня, почему на это требуются годы? Помимо известных факторов ценности наличных как части теневой экономики и способа уменьшать налогооблагаемую базу «предприимчивыми» недобросовестными торговыми предприятиями, да и некоторыми физическими лицами, есть и такой фактор, как психологическая инертность обывателя. Миллионы жителей России (и не только), имеющие банковские карты, ежедневно идут в магазины, где есть инфраструктура для их приема, но они ее не используют, а заходят по пути к банкомату и снимают наличные. Психологически, на уровне подсознания и ощущений кожных рецепторов, человеку пока еще важно осязать бумажный эквивалент своего пусть маленького, но богатства. Новое поколение тут пока не в состоянии радикально изменить ситуацию, т. к. помимо «генетической» памяти о наличных оно также воспитывается на наличных карманных деньгах.

Это более чем устойчивый тренд послед-них лет, и согласно нашему прогнозу доля безналичного оборота по картам к 2020 году составит от 40 до 50%. Возвращаясь к основной теме статьи, зададимся вопросом: что же мешает осуществлению перехода от бумажных денег к электронным сегодня, почему на это требуются годы? Помимо известных факторов ценности наличных как части теневой экономики и способа уменьшать налогооблагаемую базу «предприимчивыми» недобросовестными торговыми предприятиями, да и некоторыми физическими лицами, есть и такой фактор, как психологическая инертность обывателя. Миллионы жителей России (и не только), имеющие банковские карты, ежедневно идут в магазины, где есть инфраструктура для их приема, но они ее не используют, а заходят по пути к банкомату и снимают наличные. Психологически, на уровне подсознания и ощущений кожных рецепторов, человеку пока еще важно осязать бумажный эквивалент своего пусть маленького, но богатства. Новое поколение тут пока не в состоянии радикально изменить ситуацию, т. к. помимо «генетической» памяти о наличных оно также воспитывается на наличных карманных деньгах.

Взгляд в ближайшее будущее

Осуществлению перехода от бумажных денег к электронным мешает, помимо известных факторов ценности наличных как части теневой экономики и способа уменьшать налогооблагаемую базу «предприимчивыми» ТСП, да и некоторыми физическими лицами, также психологическая инертность обывателя

Но все в конце концов меняется, просто должно пройти время и возникнуть устойчивая привычка обходиться без купюр и монет. Такой класс потребителей уже появляется. Через 10–15 лет расчеты наличными будут такой же диковинкой, как если бы сейчас вам предложили заплатить за товар шкурой коровы. Точно так же, как и в головы наших предков не уложилась бы ситуация: как можно в здравом уме и без принуждения обменять продукт своего труда на кусок бумаги?!

Итак, что же влияет на безналичный оборот:

• уровень проникновения карт;

• развитие инфраструктуры приема карт;

• усилия законодательной и исполнительной власти по борьбе с теневым «налом»;

• психологическая инертность населения.

Первые два фактора хорошо иллюстрирует график на рис. 3, из которого видно, что по плотности банкоматов на 1000 человек Рос-сия входит в число стран-лидеров, что в свете темы данной статьи не является предметом гордости. А вот как раз по количеству карт и терминалов в ТСП нам точно есть куда развивать национальные эмиссию и эквайринг!

Усилия законодателя, регулятора и запуск НСПК и национальной карты тоже дают значительные результаты, побуждая, а где-то разумно принуждая участников выводить обороты из тени, способствовать развитию инфраструктуры безналичной оплаты.

Лекарство для устранения четвертого фактора – время. И, повторюсь, для этого потребуется 10–15 лет. А теперь давайте заглянем в это будущее.

Что мы видим?

Банковская карта является лишь привычным инструментом во взаимодействии участников расчетов, но это уже не только или совсем не «кусок пластика», а карта в часах, смартфоне, имплантированном в тело человека чипе и т. д. Форм-факторы идентификации плательщика могут существенно эволюционировать, но уверен, что наработки, методология процессов расчетов, диспутная практика, наработанные банками и платежными системами, будут не сильно отличаться от текущих.

Картой или ее аналогом оплачивается любая, даже самая мелкая покупка. Семейный бюджет распределяется через Р2Р и подобные инструменты.

В этом новом, а на взгляд эквайера – идеальном – мире уже нет наличных, а значит, в экономику вернулись колоссальные средства, которые ранее являлись издержками на производство денег и обеспечение инфраструктуры их обращения (банкоматные сети, инкассация, укрепленные кассы банков и кассовая техника в ТСП и т. д.). Это та самая внутренняя стоимость наличных денег, которую мы можем извлечь при переходе на безналичный режим розничных расчетов.

При этом, конечно, не стоит тешить себя иллюзиями, что электронные расчеты не имеют внутренней стоимости. Конечно, должны быть компенсированы вложения в инфраструктуру и процессирование этих операций, но, если говорить о доле в общем обороте, это в разы меньшие затраты.

Итак, что же влияет на безналичный оборот:

• уровень проникновения карт;

• развитие инфраструктуры приема карт;

• усилия законодательной и исполнительной власти по борьбе с теневым «налом»;

• психологическая инертность населения.

Первые два фактора хорошо иллюстрирует график на рис. 3, из которого видно, что по плотности банкоматов на 1000 человек Рос-сия входит в число стран-лидеров, что в свете темы данной статьи не является предметом гордости. А вот как раз по количеству карт и терминалов в ТСП нам точно есть куда развивать национальные эмиссию и эквайринг!

Усилия законодателя, регулятора и запуск НСПК и национальной карты тоже дают значительные результаты, побуждая, а где-то разумно принуждая участников выводить обороты из тени, способствовать развитию инфраструктуры безналичной оплаты.

Лекарство для устранения четвертого фактора – время. И, повторюсь, для этого потребуется 10–15 лет. А теперь давайте заглянем в это будущее.

Что мы видим?

Банковская карта является лишь привычным инструментом во взаимодействии участников расчетов, но это уже не только или совсем не «кусок пластика», а карта в часах, смартфоне, имплантированном в тело человека чипе и т. д. Форм-факторы идентификации плательщика могут существенно эволюционировать, но уверен, что наработки, методология процессов расчетов, диспутная практика, наработанные банками и платежными системами, будут не сильно отличаться от текущих.

Картой или ее аналогом оплачивается любая, даже самая мелкая покупка. Семейный бюджет распределяется через Р2Р и подобные инструменты.

В этом новом, а на взгляд эквайера – идеальном – мире уже нет наличных, а значит, в экономику вернулись колоссальные средства, которые ранее являлись издержками на производство денег и обеспечение инфраструктуры их обращения (банкоматные сети, инкассация, укрепленные кассы банков и кассовая техника в ТСП и т. д.). Это та самая внутренняя стоимость наличных денег, которую мы можем извлечь при переходе на безналичный режим розничных расчетов.

При этом, конечно, не стоит тешить себя иллюзиями, что электронные расчеты не имеют внутренней стоимости. Конечно, должны быть компенсированы вложения в инфраструктуру и процессирование этих операций, но, если говорить о доле в общем обороте, это в разы меньшие затраты.

Тут мне, банкиру, могут начать оппонировать ТСП: «мол, что же вы устанавливаете такие ставки эквайринга – 1,5–2%, притом что инкассация наличных обходится в среднем в 0,5%?» Вновь обращу внимание, что инкассация – это далеко не все затраты ТСП на обеспечение наличного оборота. Также стоит учесть, что 85–90% комиссии эквайера «уходит» в доход эмитента. Да, эти деньги возвращаются в те же банки, точнее, в банки, являющиеся эмитентами платежных карт, но при этом кредитным организациям приходится тратить все больше средств для стимулирования клиентов совершать операции по картам, используя POS-терминальные сети. Мили, cashback, баллы лояльности начисляются клиенту именно за такую модель платежного поведения. Когда для массового клиента она станет привычной, необходимость в интенсивном стимулировании быстро отпадет. Но это не значит, что банки смогут распоряжаться освобожденными средствами как прибылью: будет уменьшаться IRF, а значит, в силу высокой конкуренции в эквайринговом бизнесе, и ставка комиссии для ТСП. С текущей средней ставка эквайринга снизится до 0,3–0,5%. И это уже происходит, прежде всего в тех сегментах, где проникновение карт достигло более высокого уровня (рис. 4).

Рисунок 5.

Уровень проникновения интернета в регионах РФ

Источник: Data Insight

Уровень проникновения интернета в регионах РФ

Источник: Data Insight

Для таких сегментов, как авиаперевозки, фастфуд, продуктовый ритейл, устанавливаются пониженные ставки IRF, а значит, и комиссии эквайера. Экономический эффект приема карт для оплаты товаров в таких ТСП очевиднее. Крупные ритейлеры получают от платежных систем еще более выгодные ставки, и доля карточного оборота в таких сетях доходит до 35–45%, притом что текущий средний показатель по рынку составляет 26–28%.

Таким образом, уже сейчас на рынке наблюдается ежегодное уменьшение среднего IRF и ставки эквайринга. А это означает извлечение внутренней стоимости электронных денег. Еще больше средств из операционного обеспечения инфраструктуры оборота вернется в экономику. И если такая национальная задача еще явно не обозначена, то стоило бы это поскорее сделать.

Таким образом, уже сейчас на рынке наблюдается ежегодное уменьшение среднего IRF и ставки эквайринга. А это означает извлечение внутренней стоимости электронных денег. Еще больше средств из операционного обеспечения инфраструктуры оборота вернется в экономику. И если такая национальная задача еще явно не обозначена, то стоило бы это поскорее сделать.

Рисунок 6.

Доля онлайн покупателей в зависимости от стажа пользования интернетом

Источник: Data Insight

Доля онлайн покупателей в зависимости от стажа пользования интернетом

Источник: Data Insight

Теперь взглянем на проблемы эквайринга чуть глубже. Про торговый POS-эквайринг все более-менее уже понятно: если в магазине или предприятии сферы услуг не принимают карты, туда нужно идти с проверкой.

У таких ТСП точно не все чисто с хозяйственной деятельностью. Я не вижу другого объяснения их готовности ставить под риск треть своих продаж, делать несчастными треть своих клиентов, отправляя их искать банкоматы.

Вопрос дороговизны эквайринговых тарифов банков является лишь отговоркой. Так, мы, например, выработали крайне выгодные для ТСП тарифы эквайринга в составе комплексного пакета с РКО и при комфортной стоимости услуги предлагаем им исключительно качественный сервис.

К слову, хотя мы прогнозируем, что средний чек по картам будет в перспективе пяти лет уменьшаться – за счет оплаты мелких покупок, все равно у покупателя с картой он на 25% выше, кроме того, такой покупатель больше склонен к спонтанным покупкам и является активным участником программ лояльности.

У таких ТСП точно не все чисто с хозяйственной деятельностью. Я не вижу другого объяснения их готовности ставить под риск треть своих продаж, делать несчастными треть своих клиентов, отправляя их искать банкоматы.

Вопрос дороговизны эквайринговых тарифов банков является лишь отговоркой. Так, мы, например, выработали крайне выгодные для ТСП тарифы эквайринга в составе комплексного пакета с РКО и при комфортной стоимости услуги предлагаем им исключительно качественный сервис.

К слову, хотя мы прогнозируем, что средний чек по картам будет в перспективе пяти лет уменьшаться – за счет оплаты мелких покупок, все равно у покупателя с картой он на 25% выше, кроме того, такой покупатель больше склонен к спонтанным покупкам и является активным участником программ лояльности.

Драйверы интернет-эквайринга

Другой раздел эквайринга – интернет-коммерция. Удельный вес этого сегмента меньше, но я опять-таки уверен, что время скорректирует текущее соотношение с POS-эквайрингом.

Законы и драйверы роста тут несколько иные, но часть пересекается:

• уровень проникновения карт;

• уровень проникновения интернета в регионах РФ (см. рис. 5);

• психологическая инерция другого характера – клиент, начавший пользоваться интернетом сегодня, «дозреет» совершать там покупки лишь через год-два (см. рис. 6).

На основе собственного опыта, а также используя мнения окружения, клиент однажды (но не сразу) осознает, что интернет – это вполне надежная и комфортная среда для совершения покупок и что риски фрода купируются соблюдением набора простых правил и использованием определенных инструментов. Он поверит в то, что банк гарантированно защитит его покупку.

Через полгода-год после такого «щелчка в мозгу» клиент будет устойчиво покупать товары в интернете. Главная фишка в том, что это можно делать дома, на диване, в тапочках, глубоким вечером. Осознание же того, что после нажатия кнопки «купить» где-то в далекой стране или соседнем магазине начали собирать посылку, создает дополнительное «ощущение чуда».

Основными драйверами развития этого направления в ближайшие годы будут сами ритейлеры, в т. ч. продуктовые, расширяющие физический канал продаж за счет он-лайна или полностью уходящие в интернет.

Товары, не требующие физической доставки, будут продаваться только онлайн (билеты, софт, медиаконтент, информация). Не исключено, что мобильные приложения для смартфонов и планшетов будут каннибализировать, но вероятней – дополнять трафик традиционных интернет-продаж. По ряду сегментов мы верим в рост интернет-продаж на 50–70% в год.

Другой раздел эквайринга – интернет-коммерция. Удельный вес этого сегмента меньше, но я опять-таки уверен, что время скорректирует текущее соотношение с POS-эквайрингом.

Законы и драйверы роста тут несколько иные, но часть пересекается:

• уровень проникновения карт;

• уровень проникновения интернета в регионах РФ (см. рис. 5);

• психологическая инерция другого характера – клиент, начавший пользоваться интернетом сегодня, «дозреет» совершать там покупки лишь через год-два (см. рис. 6).

На основе собственного опыта, а также используя мнения окружения, клиент однажды (но не сразу) осознает, что интернет – это вполне надежная и комфортная среда для совершения покупок и что риски фрода купируются соблюдением набора простых правил и использованием определенных инструментов. Он поверит в то, что банк гарантированно защитит его покупку.

Через полгода-год после такого «щелчка в мозгу» клиент будет устойчиво покупать товары в интернете. Главная фишка в том, что это можно делать дома, на диване, в тапочках, глубоким вечером. Осознание же того, что после нажатия кнопки «купить» где-то в далекой стране или соседнем магазине начали собирать посылку, создает дополнительное «ощущение чуда».

Основными драйверами развития этого направления в ближайшие годы будут сами ритейлеры, в т. ч. продуктовые, расширяющие физический канал продаж за счет он-лайна или полностью уходящие в интернет.

Товары, не требующие физической доставки, будут продаваться только онлайн (билеты, софт, медиаконтент, информация). Не исключено, что мобильные приложения для смартфонов и планшетов будут каннибализировать, но вероятней – дополнять трафик традиционных интернет-продаж. По ряду сегментов мы верим в рост интернет-продаж на 50–70% в год.

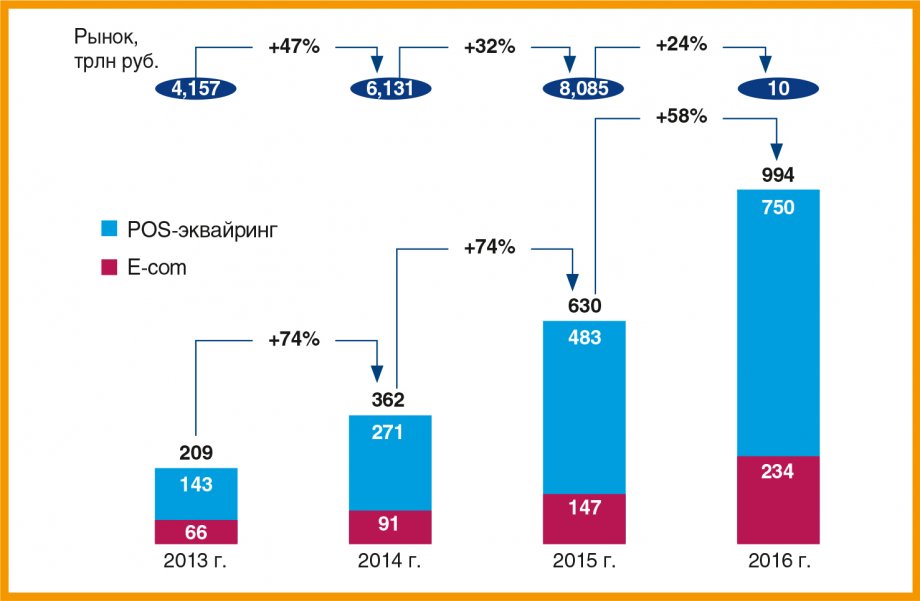

Триллион по эквайрингу – для ВТБ24 не утопия!

Рисунок 7.

Соотношение темпов роста бизнеса и POS-эквайрингового рынка ВТБ24

Источник: ВТБ24 с использованием данных ЦБ РФ

Соотношение темпов роста бизнеса и POS-эквайрингового рынка ВТБ24

Источник: ВТБ24 с использованием данных ЦБ РФ

Несколько лет назад, взглянув на эквайринг по-новому, мы смогли убедить руководителей и смежников в нашем банке в значительных, если не колоссальных перспективах данно-го направления. Тогда ВТБ24 была принята достаточно агрессивная Стратегия развития эквайринга – стратегия проникновения в целевые сегменты, запуска новых продуктов и сервисов, платежных систем, оптимизации внутренних регламентов и процедур. Особое внимание в ней было уделено бесперебойности нашего процессинга и качеству технической поддержки. Сейчас, подводя предварительные итоги реализации трехлетней стратегии, мы можем с гордостью говорить, что наша команда справилась! В 2014 году в качестве одного из целевых показателей на 2016 год мы прописали общий оборот эквайринга без малого на 1 трлн руб. И пусть впереди еще несколько месяцев работы, могу утверждать, что мы этого добьемся.

Уже рассчитанную математически задачу достижения доли рынка, уровня оборота, дохода и чистой прибыли мы поместили в прикладную матрицу развития клиентских сегментов, каналов продаж, продуктов. По каждому элементу мы искали, пилотировали и запускали наиболее эффективное решение. Отдельное наше направление – это запуск новых технологий и решений для крупных клиентов, а также поиск новых форм-факторов. Как видно на графике (рис. 7), мы растем темпами, превышающими темп роста рынка, а рынку, исходя из предпосылок, описанных в статье, еще расти и расти!

Уже рассчитанную математически задачу достижения доли рынка, уровня оборота, дохода и чистой прибыли мы поместили в прикладную матрицу развития клиентских сегментов, каналов продаж, продуктов. По каждому элементу мы искали, пилотировали и запускали наиболее эффективное решение. Отдельное наше направление – это запуск новых технологий и решений для крупных клиентов, а также поиск новых форм-факторов. Как видно на графике (рис. 7), мы растем темпами, превышающими темп роста рынка, а рынку, исходя из предпосылок, описанных в статье, еще расти и расти!

|

|