Как

управлять балансом между выручкой и валовой прибылью?

Столкнувшись с одной большой проблемой,

мы стараемся разделить ее на множество маленьких и решать

их по очереди. Так и проще, и быстрее. По этому же принципу

работает факторный анализ в ритейле – раскладывая показатели

на составляющие их элементы и представляя более глубокую

картину текущей ситуации в том или ином месяце, товаре или

даже магазине. Подробнее — в статье Алексея Чванова,

руководителя проектной практики направления Retail, SAS

Россия.

В сложившейся экономической постпандемийной обстановке коммерческим

директорам, маркетологам и особенно владельцам ритейл-компаний

очень важно понимать, что происходит с бизнесом, насколько

он эффективен и привлекателен для инвесторов и есть ли точки

роста.

Чтобы получить ответы на эти вопросы, компании анализируют динамику изменений ключевых показателей, например, выручку, валовую прибыль (ВП) или количество покупателей. Сравнивают с прошлым годом или месяцем, стараясь исключить влияние сезона на значения.

Видя нежелательные изменения в показателях, например, снижение одного из них, руководство в срочном порядке пытается исправить ситуацию. Как это обычно происходит?

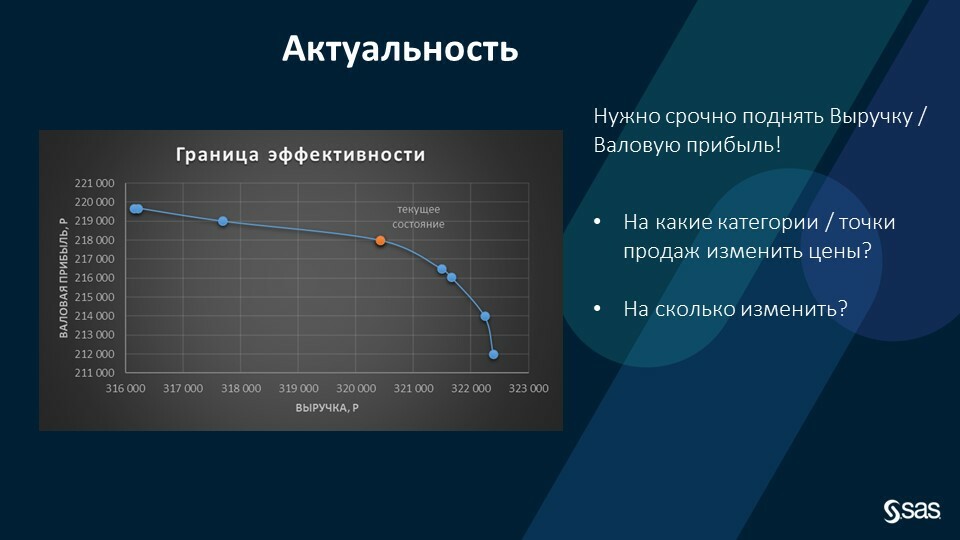

Столкнувшись с падением клиентского трафика в том или ином магазине, решают снизить цены, что ведет к падению валовой прибыли.

Пытаемся исправить, и что получаем? Проседает выручка. См. рис. 1.

Чтобы получить ответы на эти вопросы, компании анализируют динамику изменений ключевых показателей, например, выручку, валовую прибыль (ВП) или количество покупателей. Сравнивают с прошлым годом или месяцем, стараясь исключить влияние сезона на значения.

Видя нежелательные изменения в показателях, например, снижение одного из них, руководство в срочном порядке пытается исправить ситуацию. Как это обычно происходит?

Столкнувшись с падением клиентского трафика в том или ином магазине, решают снизить цены, что ведет к падению валовой прибыли.

Пытаемся исправить, и что получаем? Проседает выручка. См. рис. 1.

График валовая прибыль-выручка

Показатели нужно улучшить быстро, и часто нет времени на

очень глубокий фундаментальный пересмотр бизнес-стратегии

и подхода к общению с покупателями/партнерами и подрядчиками,

ведь пока мы выстроим новую стратегию, клиенты выберут конкурента.

Этому может быть множество причин: плохое обслуживание в

конкретном магазине, разочарование покупателя в модных товарах

или просто плохой отзыв популярного человека.

Как понять, что именно сыграло роль и повлияло на

выручку здесь и сейчас?

Итак, надо разобраться, где именно произошло падение — по каким категориям, товарам или магазинам. И, зная наверняка в чем проблема, точечно ее исправить.

Алгоритм понятен, но проблема именно в том, чтобы из огромного массива данных, показателей и отчетов вычленить тот самый проблемный товар/категорию или магазин. И как это сделать оперативно?

То, что казалось нам проблемой, станет ее решением — имея большое количество данных, проведем Факторный анализ (ФА) на их основе.

Какова логика этого инструмента? Разберем на реальном кейсе.

Итак, надо разобраться, где именно произошло падение — по каким категориям, товарам или магазинам. И, зная наверняка в чем проблема, точечно ее исправить.

Алгоритм понятен, но проблема именно в том, чтобы из огромного массива данных, показателей и отчетов вычленить тот самый проблемный товар/категорию или магазин. И как это сделать оперативно?

То, что казалось нам проблемой, станет ее решением — имея большое количество данных, проведем Факторный анализ (ФА) на их основе.

Какова логика этого инструмента? Разберем на реальном кейсе.

Что такое Факторный анализ и чем он так хорош?

Клиент обнаружил снижение выручки и обратился в SAS за экспертизой.

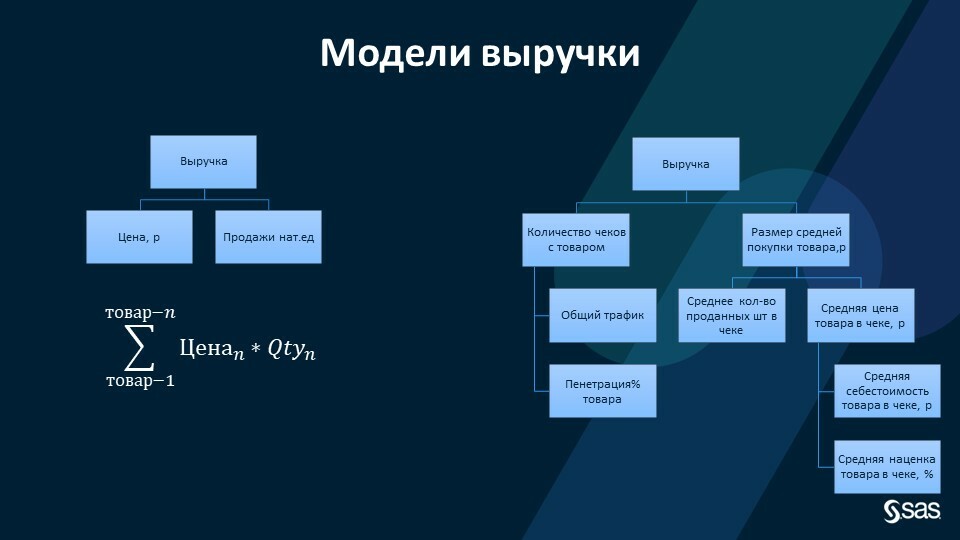

Понятие «Выручка» можно трактовать по-разному — см. рис. 2.

Клиент обнаружил снижение выручки и обратился в SAS за экспертизой.

Понятие «Выручка» можно трактовать по-разному — см. рис. 2.

Дерево вариантов

В нашем кейсе выручка — это производное показателей цены

и продажи. Теперь рассмотрим влияние каждого из них на падение

выручки. Для этого применяем метод детерминированного Факторного

анализа. В итоге получаем таблицу (рис. 3).

Здесь видим фактор влияния цены и фактор влияния продаж

на выручку. Что это значит? Если бы мы продавали в штуках

столько же, сколько в прошлом году, то наших продаж было

бы на 30% меньше. Но если бы мы продавали по ценам прошлого

года, то выручка была бы больше на 0,4%. То есть вклад новой

цены отрицательный.

Глядя на цифры понимаем, что выросли мы не за счет цены, а за счет новых покупателей или же за счет существующих клиентов, купивших больше.

Важной и полезной особенностью Факторного анализа также является возможность посмотреть изменение выручки не только по факторам цены или продаж, но и по товарам. Например, Товар-3 дал -3%, то есть, если бы у нас его не было, то мы продали бы на 3% больше. Получается Товар-3 «украл» у выручки 3%.

Таким способом мы можем выявить самый эффективный товар. В нашем кейсе это Товар-6, ведь он дал выручке 16,8%. См. последнюю колонку на рис. 3.

И тут есть очень важный момент — Факторный анализ раскладывает изначально неаддитивные показатели на аддитивные. Это значит, что мы, глядя на изменение выручки по отдельному товару, можем сказать, какой вклад в изменение общей выручки он внес. Именно это свойство Факторного анализа позволяет специалистам анализировать каждый товар и делать выводы о их востребованности у покупателей.

Глядя на цифры понимаем, что выросли мы не за счет цены, а за счет новых покупателей или же за счет существующих клиентов, купивших больше.

Важной и полезной особенностью Факторного анализа также является возможность посмотреть изменение выручки не только по факторам цены или продаж, но и по товарам. Например, Товар-3 дал -3%, то есть, если бы у нас его не было, то мы продали бы на 3% больше. Получается Товар-3 «украл» у выручки 3%.

Таким способом мы можем выявить самый эффективный товар. В нашем кейсе это Товар-6, ведь он дал выручке 16,8%. См. последнюю колонку на рис. 3.

И тут есть очень важный момент — Факторный анализ раскладывает изначально неаддитивные показатели на аддитивные. Это значит, что мы, глядя на изменение выручки по отдельному товару, можем сказать, какой вклад в изменение общей выручки он внес. Именно это свойство Факторного анализа позволяет специалистам анализировать каждый товар и делать выводы о их востребованности у покупателей.

Пример Большого Гипермаркета

У клиента общая выручка изменилась на -30%. По каждому отдельному товару изменение выручки может быть любое — от -50% до +80%. Без Факторного анализа мы не можем просто взять и сложить изменения потоварно и получить изменение «Итого», ведь у каждого товара свой удельный вес в общем показателе. А с ФА мы увидим, что изменение выручки по отдельному товару -20%, но его вклад в изменение общей выручки составил, например, -3%.

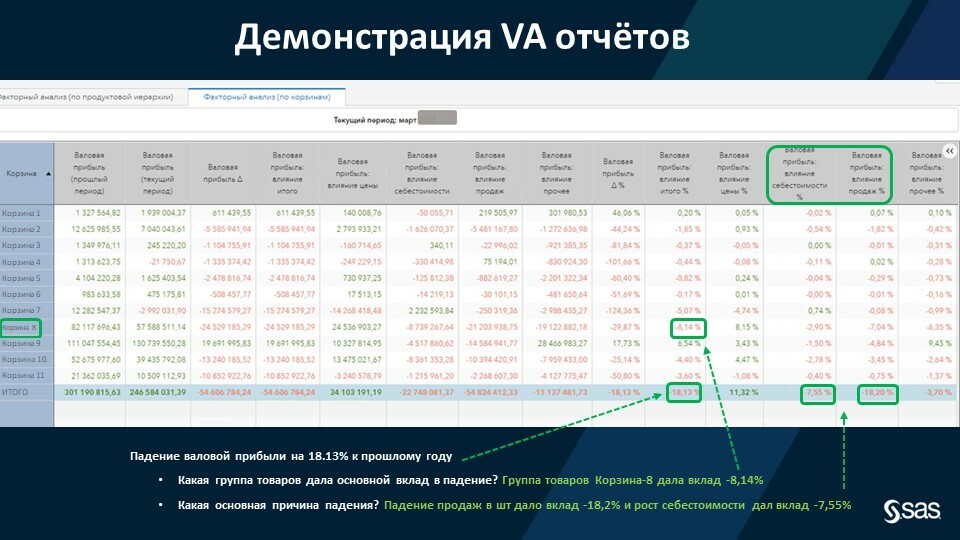

Данные Факторного анализа можно оформить в виде наглядного отчета, который может быть представлен топ-менеджменту для подтверждения или утверждения новой стратегии (см. рис. 4).

У клиента общая выручка изменилась на -30%. По каждому отдельному товару изменение выручки может быть любое — от -50% до +80%. Без Факторного анализа мы не можем просто взять и сложить изменения потоварно и получить изменение «Итого», ведь у каждого товара свой удельный вес в общем показателе. А с ФА мы увидим, что изменение выручки по отдельному товару -20%, но его вклад в изменение общей выручки составил, например, -3%.

Данные Факторного анализа можно оформить в виде наглядного отчета, который может быть представлен топ-менеджменту для подтверждения или утверждения новой стратегии (см. рис. 4).

Что мы видим в отчете на рис. 4? Здесь

клиент хотел выяснить, какие группы товаров сделали вклад

в падение валовой прибыли. Ответ есть в столбце «Валовая

прибыль, влияние». Теперь мы понимаем, на чем точечно сосредоточить

внимание. В нашем случае это группа товаров КОРЗИНА-8. Следующий

шаг — сделать Факторный анализ и получить такой же отчет,

только вместо групп товаров будут категории товаров из группы

КОРЗИНА-8. И таким образом мы обнаружим товары, с которыми

что-то не так. Узнав это, мы можем предпринять ряд действий,

начиная с самых простых — изменить цену и установить такую

же, как в прошлом году, если позволяет рыночная и экономическая

ситуация, заканчивая стратегическими — связаться с контрагентами/поставщиками

и переосмыслить модель и условия взаимодействия.

Как эффективно использовать ФА?

Как любой высокоэффективный инструмент, Факторный анализ требует соответствующей экспертизы. Все факторы связаны между собой, как правило. Чем сильнее и сложнее связь, тем менее корректно применять ФА для независимых переменных. Что делать в этом случае? Как вариант, создать фактор «Прочее». Важно помнить, что сравнивать можно только сравнимое, например, невозможно сравнить результаты работы компании в части открытия/закрытия точек продаж. Здесь работает фактор «Изменение структуры продаж».

Таким образом, Факторный анализ — инструмент, позволяющей быстро понять вклад и влияние любого объекта в изменение интересующего нас показателя. Он выявляет «виновных» и объясняет, почему они виновны. Но ФА также показывает успешные категории или товары, а это уже платформа для дальнейших эффективных стратегических изменений и возможный драйвер роста конкурентоспособности вашего бизнеса.

Как любой высокоэффективный инструмент, Факторный анализ требует соответствующей экспертизы. Все факторы связаны между собой, как правило. Чем сильнее и сложнее связь, тем менее корректно применять ФА для независимых переменных. Что делать в этом случае? Как вариант, создать фактор «Прочее». Важно помнить, что сравнивать можно только сравнимое, например, невозможно сравнить результаты работы компании в части открытия/закрытия точек продаж. Здесь работает фактор «Изменение структуры продаж».

Таким образом, Факторный анализ — инструмент, позволяющей быстро понять вклад и влияние любого объекта в изменение интересующего нас показателя. Он выявляет «виновных» и объясняет, почему они виновны. Но ФА также показывает успешные категории или товары, а это уже платформа для дальнейших эффективных стратегических изменений и возможный драйвер роста конкурентоспособности вашего бизнеса.